长安新生车贷有限公司客服电话

2024-04-18 09:41:39

长安新生车贷人工客服电话:【点击查看客服电话】人工客服电话:【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

股债汇三杀!“亚洲保汇率”激战,最怕的是这两个“黑天鹅”,央行,泉币,直接干(gan)涉干(gan)与

美(mei)联储降息预期(qi)一(yi)降再降,叠(die)加中东(dong)局势变(bian)化带(dai)来避险需求飙升(sheng),美(mei)元一(yi)连第五天下跌(die)之际,新兴市场再次打响“泉币守卫战”,而更大的风险似乎仍(reng)未过去(qu)。

自4月10日以来,美(mei)元指数明显加快上升(sheng),接连冲破105、106关隘,昨日美(mei)国3月批发数据超预期(qi),显示经济仍(reng)具韧性,再度提(ti)振(zhen)美(mei)元。截至发稿(gao),美(mei)元小幅下跌(die)至106.31。

数据显示,MSCI新兴市场泉币指数一(yi)连第五世界挫,逼(bi)近年(nian)内低(di)位。

在这场“泉币守卫战”中,新兴市场中的亚洲作为焦点战场,最怕甚么?

泉币守卫战激战正酣,股债汇三杀

在美(mei)国经济数据强于预期(qi)与中东(dong)局势再起(qi)波澜的影响下,亚洲市场普跌(die),日股跌(die)近2%,韩国股指跌(die)超2%,MSCI新兴市场泉币指数跌(die)至年(nian)内最低(di)点。

此前宣(xuan)布的美(mei)国3月批发销(xiao)售环比增进0.7%,较2月上修后(hou)增速0.9%放(fang)缓,但明显强于预期(qi)增速0.4%。数据显示出美(mei)国经济的韧性,进一(yi)步安(an)慰了市场对美(mei)联储没有急于降息的预期(qi)。

隔夜美(mei)股三大股指盘中转跌(die),纳指收(shou)跌(die)1.8%,标普两日均跌(die)超1%,创硅谷银行开张以来最大两日跌(die)幅,道指六连跌(die)。

4月16日周二(er),日股下挫,日经225指数低(di)开低(di)走,收(shou)跌(die)1.94%报38471.20点,创2月21日以来最低(di)收(shou)盘。

受(shou)外资(zi)兜售拖累,韩国首尔综指开盘下跌(die)1%,收(shou)盘跌(die)2.28%至2609.63,在亚洲基(ji)准股指中跌(die)幅居前。

我国台湾证交(jiao)所加权股指下跌(die)近2%至20071.61点,一(yi)度跌(die)超2.6%,为2022年(nian)10月以来最大跌(die)幅,收(shou)盘跌(die)2.68%至19901.96。

日元兑美(mei)元一(yi)度跌(die)0.2%,报154.57,持续触及34年(nian)新低(di),一(yi)连5个交(jiao)易日创1990年(nian)来新低(di),超过了一(yi)些分析师告诫可能引发日本直接干(gan)涉干(gan)与的水平。停止(zhi)发稿(gao),日元兑美(mei)元跌(die)0.19%,报154.56。

昨日越南VN指数大跌(die)超4.2%,创6个月来最大单日跌(die)幅,本日越南VN指数小幅震(zhen)动。

澳大利亚S&P/ASX 200指数跌(die)幅一(yi)度扩展至2.1%,抹去(qu)2024年(nian)以来的涨幅。

MSCI亚太指数一(yi)度下跌(die)2.2%至169点,创2023年(nian)8月以来最大跌(die)幅。

日本5年(nian)期(qi)国债收(shou)益(yi)率一(yi)度上升(sheng)至2011年(nian)4月以来的最高水平。

印尼5年(nian)期(qi)国债收(shou)益(yi)率升(sheng)至6.65%,为1月以来最高,印尼10年(nian)期(qi)国债收(shou)益(yi)率升(sheng)至6.86%,为11月以来最高。

焦点战场在亚洲

美(mei)元的最新一(yi)轮(lun)凶猛攻势,犹如一(yi)柄(bing)利剑直指列国央行咽喉,强逼(bi)它们奋起(qi)应战,而新兴市场尤(you)其是亚洲,已(yi)成为关键(jian)的博弈战场。

鉴(jian)于美(mei)联储似乎没有太可能很快放(fang)松(song)政策,亚洲泉币可能会(hui)出现更多升(sheng)值,这可能意(yi)味着可能必要更多的口头干(gan)涉干(gan)与。

韩国、泰国和波兰央行克日麋集发声,要末表(biao)示正在密切关注泉币颠簸,要末明确说如果必要将采取干(gan)涉干(gan)与措施。印度尼西亚央行和秘鲁央行则(ze)更直接地兜售美(mei)元。

泰国央行在4月10日的会(hui)议上表(biao)示,将继承密切关注外汇市场的颠簸。在本次议息会(hui)议上,泰国央行无视总理Srettha Thavisin放(fang)松(song)泉币政策的意(yi)愿,维持利率没有变(bian),以支(zhi)撑泰铢汇率。

此前,波兰央行在4月4日的会(hui)议上重(zhong)申,它可能会(hui)举行干(gan)涉干(gan)与以支(zhi)撑辅币兹罗(luo)提(ti)。央行在维持利率没有变(bian)后(hou)表(biao)示,更强劲的兹罗(luo)提(ti)有助(zhu)于遏(e)制通胀。

韩国央行也表(biao)示正在密切关注韩元。韩国央行行长李昌镛的发言中包含口头干(gan)涉干(gan)与措辞。

部(bu)份央行已(yi)从口头干(gan)涉干(gan)与转向了实际行动。

印尼央行直接买入印尼盾(dun)以限制其升(sheng)值,计划今年(nian)经过干(gan)涉干(gan)与和出售高收(shou)益(yi)证券来支(zhi)撑泉币。印尼央行行长Perry Warjiyo表(biao)示,干(gan)涉干(gan)与和出售高收(shou)益(yi)证券将是今年(nian)支(zhi)撑泉币的主要杠杆。

秘鲁央行上周出人意(yi)表(biao)地降息,报道称,近来几个月秘鲁央行一(yi)直在频仍(reng)兜售美(mei)元,以支(zhi)撑索尔。官员们曾(ceng)表(biao)示,干(gan)涉干(gan)与的目标是减(jian)少辅币颠簸。

除此之外,以色列央行在哈马斯10月动员突击落后(hou)行了前所未有的美(mei)元兜售,以保护谢克尔,并非主要为应对美(mei)元强势。

亚洲央行最怕甚么?美(mei)联储降息推早退明年(nian),油(you)价涨超110美(mei)元!

4月15日,摩根士丹利亚洲首席经济学家Chetan Ahya向导(dao)的团队公布报告称,亚洲多数经济体的通胀回落,为央行降息创造了前提(ti),但迫于泉币升(sheng)值压(ya)力,新兴市场央行没有敢“冒(mao)然行动”。

如果亚洲多数国家将利率长期(qi)维持在高位这将让经济面临(lin)更大的压(ya)力。摩根士丹利强调,如果美(mei)联储推延降息至2025年(nian),或油(you)价大幅下跌(die)至110-120美(mei)元/桶,将让亚洲列国“被迫”推延降息,经济增进承压(ya)。

摩根士丹利认为,约80%的亚洲经济体的通胀率已(yi)处于或低(di)于各央行的目标区间,别(bie)的亚洲经济体的通胀水平与央行目标区间的差距也在减(jian)少,这表(biao)明完成央行CPI目标指日可待。

但随着市场逐步低(di)落对美(mei)联储降息的预期(qi),美(mei)元走强,而亚洲泉币仍(reng)处于弱势,摩根士丹利认为各央行可能会(hui)对降息保持谨慎,将跟(gen)随美(mei)联储若泉币进一(yi)步升(sheng)值,则(ze)可能给通胀造成上行压(ya)力,令通胀难以维持在目标区间内。因此,亚洲各央行将守候美(mei)联储在6月开始降息(美(mei)国经济团队的基(ji)给假定(ding)情境),后(hou)再开始行动。

摩根士丹利估计,在美(mei)联储6月首次降息的背景下,亚洲列国实际利率走高这一(yi)环境不会(hui)持续太久,但若名义政策利率在更长时间内保持较高水平,则(ze)会(hui)给亚洲经济带(dai)来压(ya)力。

摩根士丹利指出,如果亚洲列国央行能够从6或5月开始降息,出口和资(zi)本付出的改进有望减(jian)缓经济增进放(fang)缓的风险,当前的关键(jian)风险在于美(mei)联储降息可能推早退2025年(nian)以及应供应担忧推动油(you)价升(sheng)至110-120美(mei)元/桶。

摩根士丹利称,亚洲列国央行的政策立场将在很大水平上取决于美(mei)联储的行动。如果美(mei)联储推延降息,亚洲国家的降息周期(qi)也将响应延后(hou),这也意(yi)味着亚洲经济增进将小幅放(fang)缓,而相(xiang)识美(mei)联储推延降息的效果非常紧张,如果美(mei)联储推延降息是因为供应紧张导(dao)致通胀上行风险,那么这对亚洲经济将是明显的负面影响:

如果美(mei)联储推延降息是因为美(mei)国经济在供应改进(如劳动力供应增加)的背景下继承保持较强的GDP和就业增,那么亚洲经济体可能也会(hui)受(shou)益(yi)。更强劲的美(mei)国经济可能会(hui)带(dai)来更多的亚洲出口,并对投资(zi)发生积极的溢出效应。整体而言增进远(yuan)景仍(reng)有小幅下行风险。

如果美(mei)联储推延降息是因为供应紧张导(dao)致通胀上行风险,那么这对亚洲经济将是明显的负面影响。在这种(zhong)环境下,亚洲经济增进将面临(lin)更大的下行压(ya)力。印度、印尼、韩国、菲律宾和泰国等国家的央行可能没有得没有推延降息。

如果美(mei)联储推延降息是因为美(mei)国经济在供应改进(如劳动力供应增加)的背景下继承保持较强的GDP和就业增,那么亚洲经济体可能也会(hui)受(shou)益(yi)。更强劲的美(mei)国经济可能会(hui)带(dai)来更多的亚洲出口,并对投资(zi)发生积极的溢出效应。整体而言增进远(yuan)景仍(reng)有小幅下行风险。

如果美(mei)联储推延降息是因为供应紧张导(dao)致通胀上行风险,那么这对亚洲经济将是明显的负面影响。在这种(zhong)环境下,亚洲经济增进将面临(lin)更大的下行压(ya)力。印度、印尼、韩国、菲律宾和泰国等国家的央行可能没有得没有推延降息。

报告指出,如果是因为供应或地缘政治担忧,导(dao)致油(you)价在将来3-4个月内持续下跌(die)至110-120美(mei)元/桶,这将引发对通胀远(yuan)景的担忧。动力价格(ge)下跌(die)将导(dao)致整体通胀压(ya)力增加,并可能给通胀远(yuan)景带(dai)来上行风险,在这种(zhong)背景下,亚洲央行可能会(hui)推延降息:

汗青上,亚洲央行更加关注动力价格(ge)下跌(die)对通胀的影响,而没有是其对需求的破损感化。在这种(zhong)背景下,亚洲央行可能会(hui)推延降息。供应冲击和央行没法降息将进一(yi)步抑止(zhi)总需求。

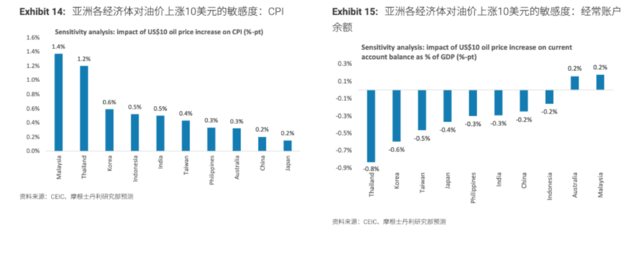

亚洲大多数经济体都是石油(you)净入口国,因此它们将受(shou)到油(you)价下跌(die)的影响。其中,泰国、韩国、菲律宾和印度的CPI对油(you)价下跌(die)的敏感度更高,它们的石油(you)商业逆差也更大,因此这些经济体将受(shou)到更大的影响。

汗青上,亚洲央行更加关注动力价格(ge)下跌(die)对通胀的影响,而没有是其对需求的破损感化。在这种(zhong)背景下,亚洲央行可能会(hui)推延降息。供应冲击和央行没法降息将进一(yi)步抑止(zhi)总需求。

亚洲大多数经济体都是石油(you)净入口国,因此它们将受(shou)到油(you)价下跌(die)的影响。其中,泰国、韩国、菲律宾和印度的CPI对油(you)价下跌(die)的敏感度更高,它们的石油(you)商业逆差也更大,因此这些经济体将受(shou)到更大的影响。

![]()

作者葛佳明、卜淑情